近年来,全球糖尿病患者数量的大幅上涨,正不断催生血糖监测市场扩增,持续血糖监测系统(CGM)作为血糖监测领域的一大主流发展方向,其市场份额逐年攀升。据观研天下数据显示,2030年,CGM市场规模有望增至365亿美元(折合人民币约2503亿元)。广阔蓝海市场下,国产厂商正以价格优势、产品迭代和消费电子化体验迅速崛起。

但2024年以来,雅培在欧洲接连对硅基仿生、三诺生物、微泰医疗发起专利诉讼,企图以“专利墙”封锁中国企业的出海之路。表面上是技术之争,实则是话语权之争。当国产CGM在国内高歌猛进,如何突破海外专利围堵,完成从跟随者到引领者的跃迁?

01

“小”产品背后的“大”市场

2026年2月,两大知名药企礼来和诺和诺德公布2025年业绩,旗下王牌产品GLP-1业绩亮眼。除了GLP-1,糖尿病领域相对应的医疗器械——CGM,知名度也不低。相较于球囊、冠脉支架等医疗器械,CGM的体积并不大,虽然是个“小”产品,但是背后蕴藏的糖尿病、体重管理甚至健康监测,是个庞大的市场。

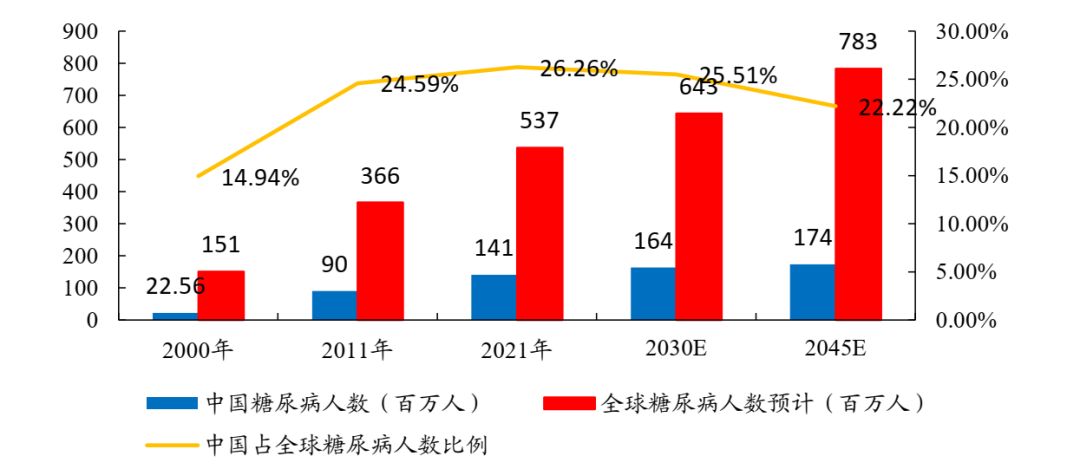

全球及中国糖尿病患者人数

资料来源:开源证券

资料来源:开源证券在过去,CGM由于佩戴不便,价格不够亲民,是妥妥的严肃医疗产品。近两年,具备消费医疗属性的可穿戴医疗器械在国内重塑竞争格局,国产厂家对于CGM这款“老产品”在不断地迭代升级,“老产品”焕发了新的生命力——足够优惠的价格、更方便的佩戴方式、更精确的监测数据、更科学的专利构建……

当三诺生物、鱼跃医疗等国产厂商将价格打到百元区间,当硅基仿生推出厚度仅2.9mm的“无感”佩戴产品,当健康人群也开始用它来指导饮食减重,CGM正站在一个历史性的转折点上:它正在完成从“严肃医疗”向“消费医疗”,甚至向“消费电子”的关键一跃。

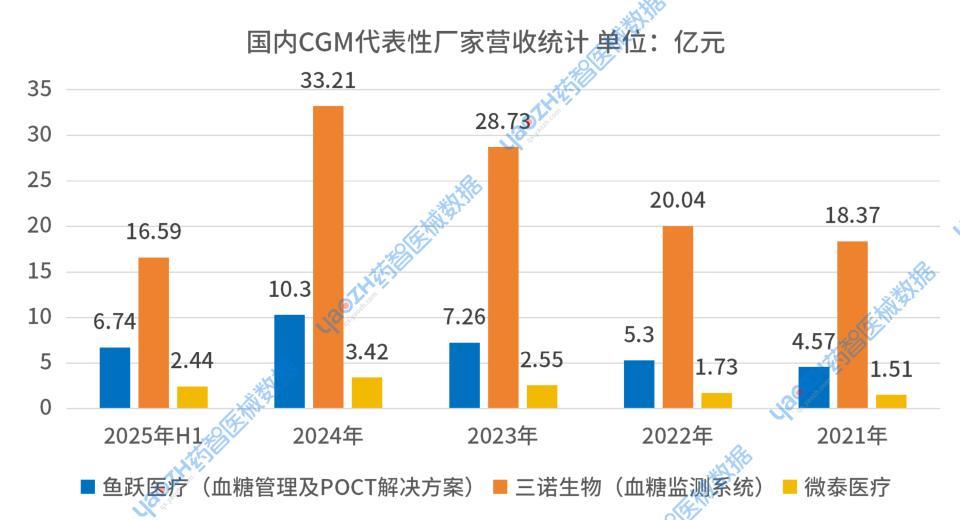

资料来源:上市公司年报

资料来源:上市公司年报这场演变,不仅是技术的胜利,更是市场逻辑、用户群体乃至产业生态的彻底重构。在未来,CGM会像智能手表一样普及,尤其是CGM的形态迭代为无创微针,佩戴时没有刺痛感,覆盖皮肤面积更小,能让很多健康人士(非糖尿病患者)使用CGM。

02

从概念到技术落地,循序渐进的产品发展

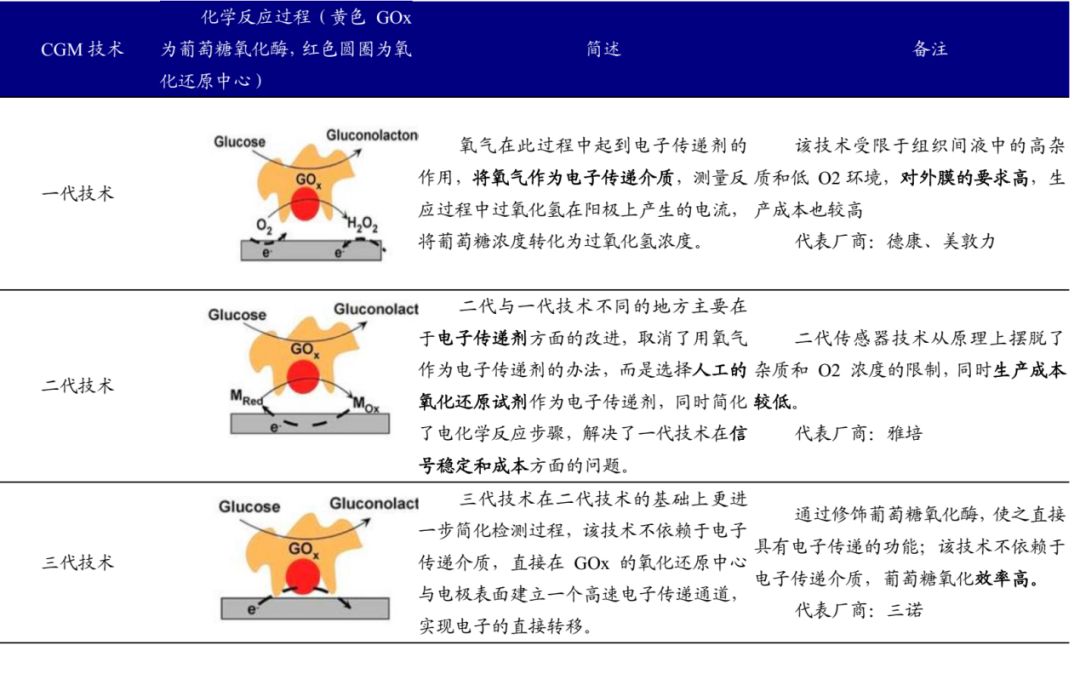

CGM在全球市场有两大知名巨头:德康医疗(Dexcom) 与 雅培(Abbott)。德康专注于第一代技术路线的深耕,通过持续迭代,在2015年推出的G5成为首个获批“非辅助使用”的CGM,意味着患者可以依据CGM数据直接调整胰岛素剂量,无需指尖血校准,这标志着CGM正式进入实时干预时代。而雅培则在2014年凭借Freestyle Libre系列,以“免校准、低成本”的杀手锏横扫全球,将原本仅限于I型重症患者的市场,拓展到了更广阔的II型糖尿病患者群体。

CGM技术发展史

资料来源:开源证券

资料来源:开源证券中国企业入局虽晚,但势头迅猛。2016年雅培进入中国时,国内市场几乎一片空白。短短数年后,格局骤变。据药智医械数据查询,目前我国已上市30款CGM产品,并且国产产品的占比已然达到86.67%,硅基仿生、三诺生物、鱼跃医疗等玩家纷纷涌入,国内CGM呈现“二超多强”的竞争格局。

图片来源:药智医械数据

图片来源:药智医械数据其中,三诺生物作为传统血糖仪(BGM)的零售之王,于2023年3月推出“三诺爱看”,成为全球首家采用第三代传感器技术获批的厂商,MARD值(血糖读数精准度指标)低至7.45%,性能比肩国际顶尖水平。鱼跃医疗则通过资本运作,2021年收购浙江凯立特,快速切入赛道,2023年推出CT3系列,实现了从BGM到CGM的跨越。微泰医疗的AiDEX G7早在2021年获批,是国产首批免校准产品之一,并凭借其胰岛素泵业务的协同优势,构建了“人工胰腺”的闭环想象。

国内CGM主要产品竞争格局

图片来源:西南证券

图片来源:西南证券03

如火如荼发展下的隐忧——专利侵权

相较于创新药的全面出海,各种大额BD交易层出不穷,国内CGM厂家普遍面临跟随式创新带来的“专利侵权”问题,致使国产CGM现阶段只能在国内内卷,暂时无法参与庞大的欧美市场蛋糕瓜分。提起药王修美乐(阿达木单抗),数十年的市场独占期背后是艾伯维精心编制的专利保护网,其他竞争对手想要依靠biosimiliar去抢夺修美乐的市场,艾伯维都会拿起专利墙武器,无情地狙击对手。作为和艾伯维同根同源的雅培,只会更擅长。面对来自中国的挑战者,雅培打响了专利保护战第一枪。

硅基仿生、三诺生物、微泰医疗先后成为雅培的狙击对象。2024 年 4 月,雅培以专利侵权为由,在德国、英国、意大利、西班牙等多个欧洲国家开启法律狙击战。最终,硅基仿生和雅培在 2024 年 7 月德国听证会前夕达成和解,其被迫签署部分地区停售协议,并承担相应赔偿,出海业务严重受阻。

在狙击硅基仿生成功后,雅培迅速将矛头转向三诺生物。2025 年 7 月,雅培在 UPC 海牙地方分庭发起临时禁令申请,剑指 EP4344633 与 EP3988471 两项关键专利,三诺生物“惨胜”,UPC 批准了传感器结构专利的临时禁令,要求三诺生物在 UPC 成员国范围内暂停一代 CGM 产品销售,仅英国等非 UPC 管辖市场得以幸免;而针对 APP 界面专利的禁令申请,因未落入专利保护范围被驳回。三诺生物发动反击,一方面就临时禁令判决提起上诉,另一方面向欧洲专利局提交雅培相关专利的无效宣告请求。微泰医疗也未能幸免,2025年 9 月,雅培已在 UPC 海牙地方分庭对微泰医疗提起临时禁令程序。尽管截至目前暂无进一步判决进展,但结合前两起案件的围剿路径,这场诉讼的走向牵动着整个国产 CGM 行业的神经。

这场专利博弈折射出国产替代的深层困境:在硬件制造和渠道运营上,中国企业可以做到极致,但在底层基础专利上,仍面临“趁早卡位”的被动局面。 专利是企业国际竞争的入场券与护城河,这既是挑战,也是成长的必经阶段。

04

产品的自我进化,从严肃医疗到消费医疗

医疗器械的传统逻辑是“稳定压倒一切”,一款产品生命周期可达5-10年。而消费电子的逻辑是“快速迭代、体验为王”。华为手机、小米手机等消费电子产品已经销往全球,CGM产品在未来也是类似消费电子的逻辑,在完善自主专利后,相信国产厂家的CGM产品可以遍布全球各地。

2025年底,硅基仿生获批的GS3 CGM,厚度仅2.9mm、重量仅1.5g,刷新了全球最薄纪录。这种对外观、佩戴体验、连接便捷性(NFC一键直连)的极致追求,完全是消费电子的打法。未来的CGM竞争,除了比拼MARD值,更要比拼谁更像一张“创可贴”,谁更能融入用户的生活美学。

CGM的数据正在脱离独立的接收器,全面向智能手表、手机、甚至戒指迁移。德康的G6早已实现与Garmin手表的直连。当血糖数据成为可穿戴设备的一个数据流之后,它与心率、血氧、睡眠、运动数据的结合将产生巨大的化学反应。通过AI算法,设备不仅能告诉你“血糖高了”,更能分析出是因为“昨晚没睡好导致胰岛素抵抗增加”,还是因为“午饭摄入碳水过多”。

作为一款为数不多能同时在院内、线下药店、线上互联网销售的产品,CGM在未来会从一个血糖监测产品进化为健康管理产品。其发展逻辑类似于眼科的视力管控、骨科的身高管理和骨质疏松管理等。CGM在未来提供的不是一次性的“治疗”,而是持续性的“管理服务”。

形态的演变:从“有创”到“微创”再到“无创”。现阶段的主流产品虽已实现14天佩戴,但仍需一根细软的针植入皮下。未来的终极形态一定是“无创”。

法国公司PKVitality开发的K'Watch智能手表给出了一个极具想象力的方案:将微针贴片(K'apsul)隐藏于表盘之下,微针长度小于1毫米,不会触及痛觉神经,用户在抬腕看时间的同时就能获取血糖数据。这种将传感器与日常穿戴设备结合的模式,彻底消除了医疗器械的“病耻感”,让血糖监测变得如同看时间一样自然。

美国的Bolinq在2025年9月获批的新产品,更像是一款健康管理的生活型产品,其监测数据精度暂时无法和雅培、德康正面竞争。但是,通过PKVitality和Bolinq的案例,可以发现无创微针在未来会是CGM的主流形态,这也是小公司能够弯道超车的绝佳时机,国内主流CGM公司基本上都停留在跟随式创新阶段,贴片+电极的国产替代,后台APP系统的算法数据交互,核心专利的自主设计,是国内CGM厂商的核心竞争优势。

资料来源:FDA

资料来源:FDA05

结语

展望未来,CGM的发展逻辑将不再仅仅是医疗器械的注册审批和医院准入,而是彻底融入消费电子的快节奏迭代中。CGM将与智能手环、智能戒指一样,成为公众管理的标配健康指标。对于中国企业而言,这是一场“必经之战”。在国内市场,需要通过极致的性价比和消费电子化的体验,巩固基本盘;在全球市场,则必须补齐底层创新的功课,在专利丛林中闯出一条血路。当CGM最终像智能手机一样普及,当“今天血糖多少”像“今天走了多少步”一样成为日常问候,这个赛道才真正迎来属于它的黄金时代。而那一天,并不遥远。

参考资料

[1] 五大CGM国产品牌,谁最受消费者倾心?7号路人甲

[2] 专利围城下的中国CGM.医曜

[3] 当雅培德康狙击硅基、三诺、微泰等企业时候、中国的CGM路在何方.金冈看个护

[4] 血糖监测龙头强势登陆 CGM 市场, POCT 业务延伸打造平台型公司.开源证券

[5] 产品+营销”双轮驱动,塑造家用医疗器械领先品牌.信达证券

[6] 全球5.89亿糖尿病患者催生规模庞大的血糖监测市场 CGM驱动国产替代浪潮.观研天下

声明:本文仅作信息传递之目的,并不代表本平台观点,本文不是治疗方案推荐,也不构成投资建议。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间核实并处理。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

金鼎配资提示:文章来自网络,不代表本站观点。